重磅!小规模3%减按1%、生活服务免增值税、收派服务免增值税等多项疫情优惠政策延期!更重磅的是……

官宣!小规模3%减按1%

延长至2021年12月31日!

刚刚,官方发布财政部 税务总局公告2021年第7号,明确:延长小规模3%减按1%优惠政策!

文件重点:

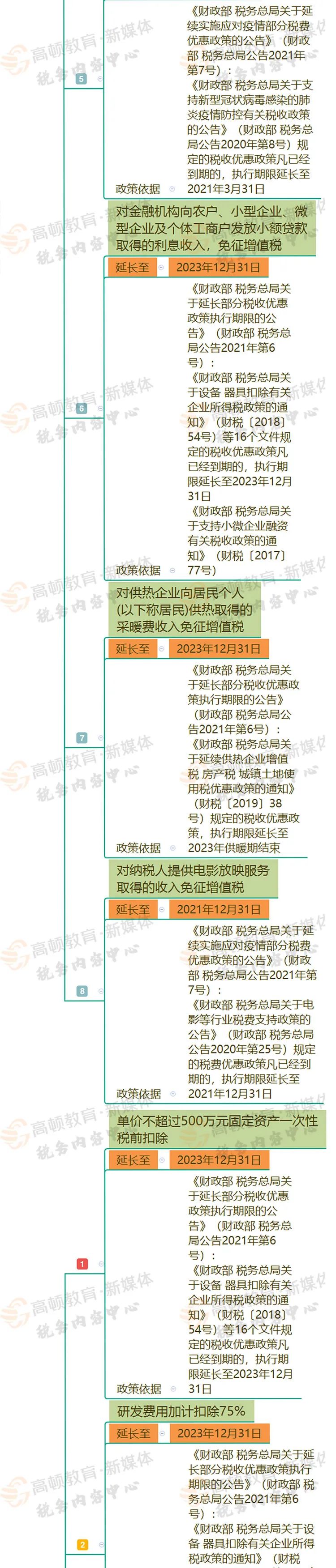

1、除湖北省外,小规模纳税人3%减按1%优惠政策,执行期限延长至12月31日。

2、湖北省,小规模纳税人1月-3月继续执行免征增值税政策,4月1日-12月31日与其他省份一样,执行3%减按1%优惠政策。

湖北省的小规模注意了,自4月1日-12月31日是按3%减按1%的优惠政策执行!开票时要选择1%的优惠税率。

3、该优惠政策自2021年1月1日执行,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

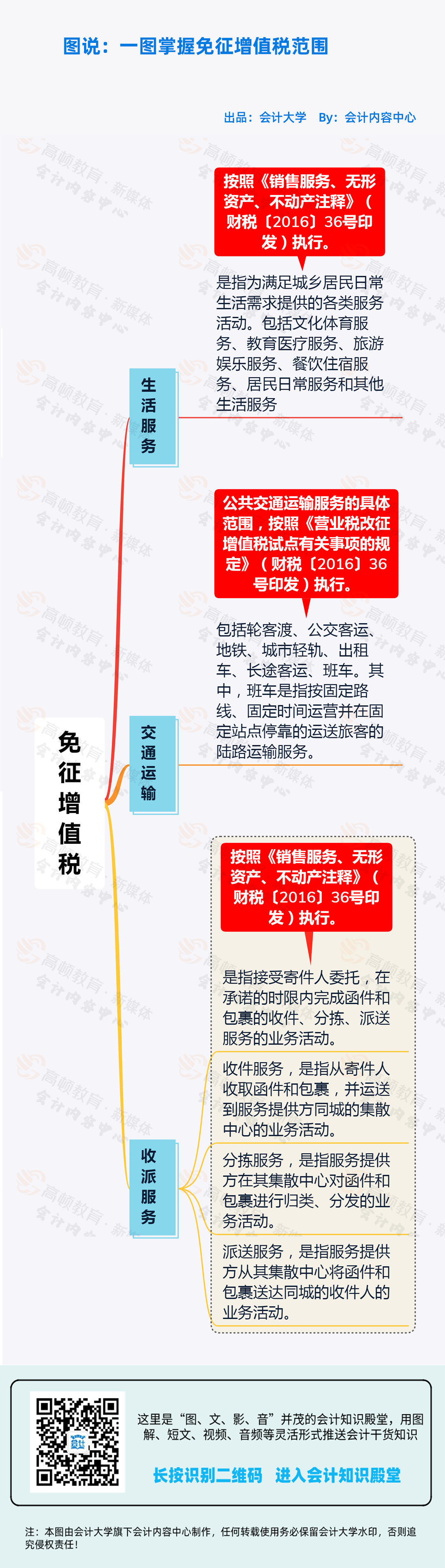

公共交通、生活服务、收派服务等优惠

延长至2021年3月31日!

划重点:

以下优惠政策,全部延长至2021年3月31日。

1、生活服务、收派服务、公共交通运输服务等免征增值税

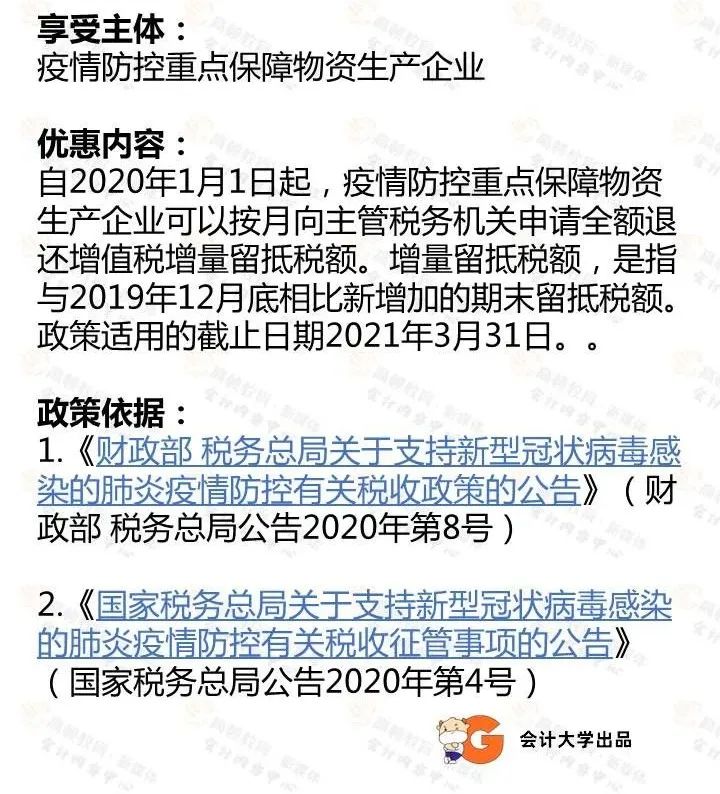

2、全额退还留抵税费政策

疫情防控重点保障生产企业名单,由省级及以上发展改革部门、工业和信息部门确定。

3、新购置的设备

对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

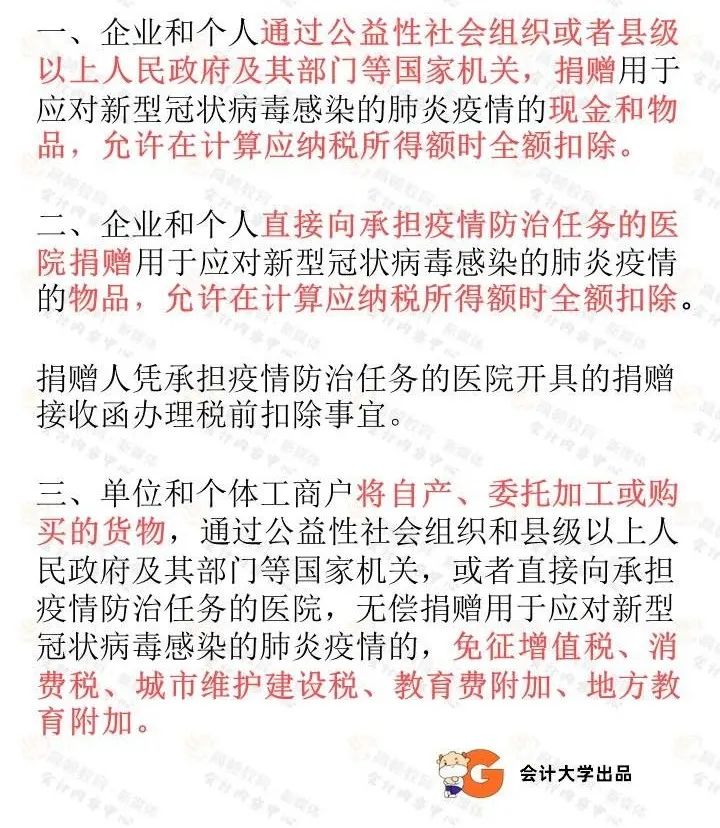

4、捐赠相关的优惠政策

注:2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

电影行业等优惠政策

延长至2021年12月31日!

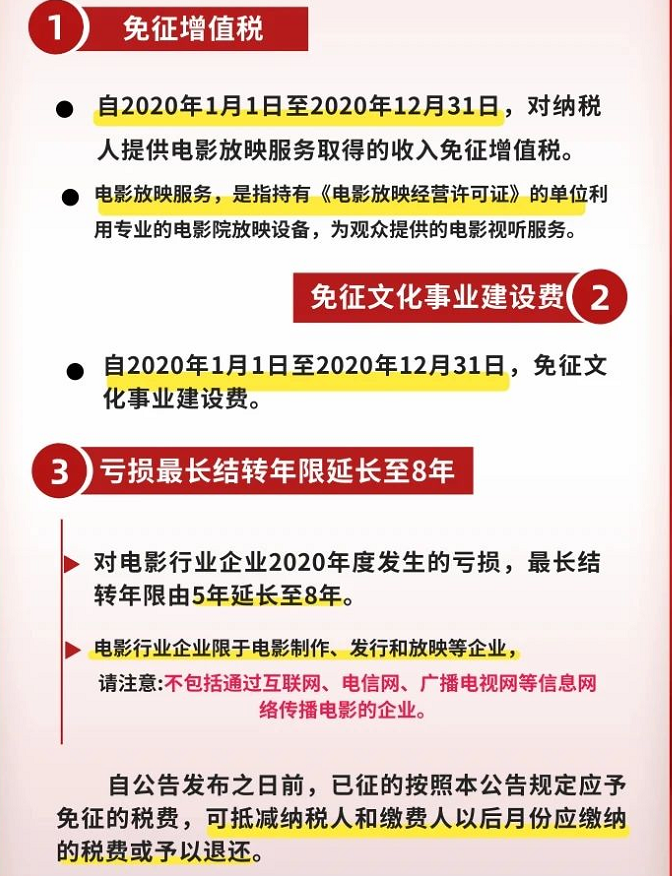

1、电影等行业优惠政策,延长至2021年12月31日

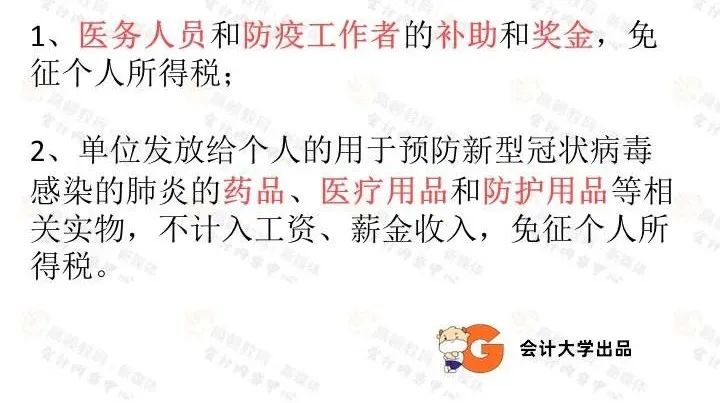

2、针对疫情有关个税优惠政策,延长至2021年12月31日

注:2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

支持小微企业优惠政策

通通延长!

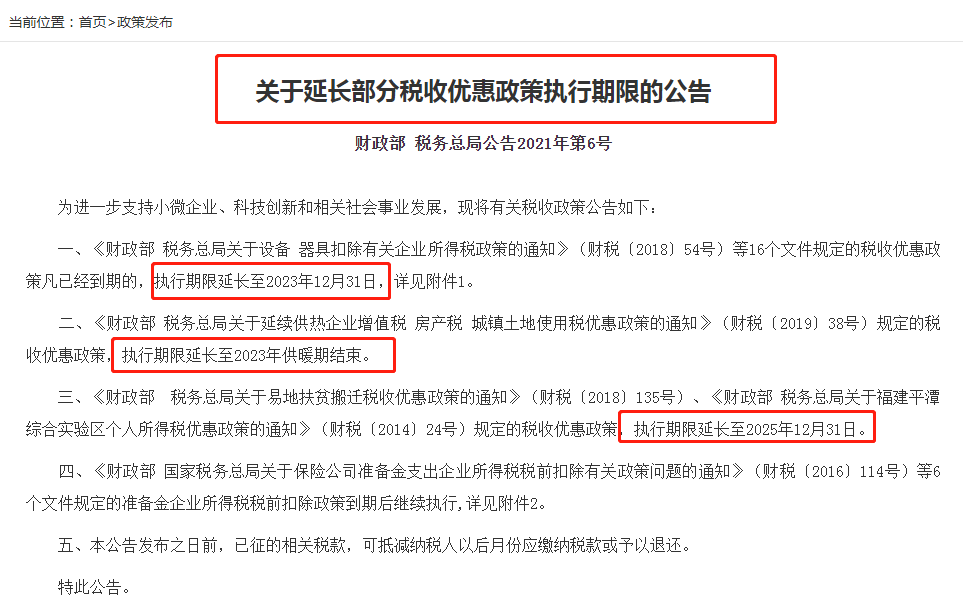

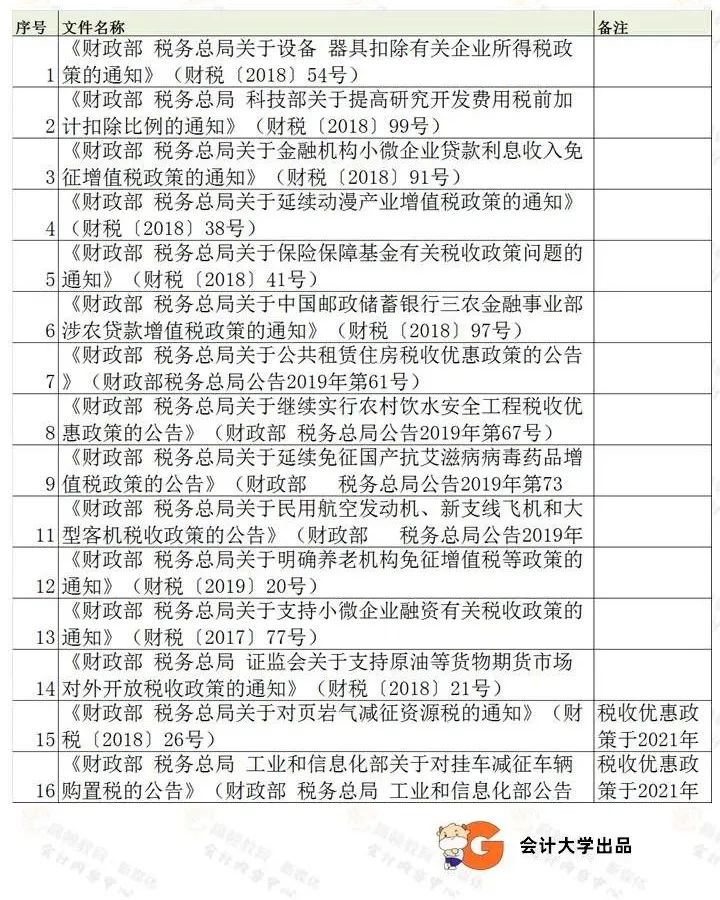

为支持小微企业、科技创新和相关事业发展,以下25项优惠政策通通延长!

一、小微企业、科技创新企业16项优惠政策,延期至2023年12月31日

1、不超过500万的固定资产,允许一次性扣除

优惠内容:企业新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

2、开发费用税前加计扣除

优惠内容:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

3、金融机构小微企业贷款利息收入免征增值税

优惠内容:对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

4、动漫企业增值税优惠政策

优惠内容:对动漫企业增值税一般纳税人销售其自主开发生产的动漫软件,按照13%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策。

5、支持小微企业融资有关税收政策

优惠内容:自2018年1月1日至2023年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

除此之外,还有11个优惠政策,也是延期至2023年12月31日,由于适用的纳税人较少,此处不再一一列举,详细请看以下表格:

二、供热企业增值税等优惠政策,延长至2023年供暖期结束

1、自2019年1月1日至2023年供暖期结束,对供热企业向居民个人(以下称居民)供热取得的采暖费收入免征增值税。

2、自2019年1月1日至2023年12月31日,对向居民供热收取采暖费的供热企业,为居民供热所使用的厂房及土地免征房产税、城镇土地使用税;对供热企业其他厂房及土地,应当按照规定征收房产税、城镇土地使用税。

延长的政策:《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕38号)

三、区域优惠政策,延长至2025年12月31日

1、《财政部 税务总局关于易地扶贫搬迁税收优惠政策的通知》(财税〔2018〕135号)

2、《财政部 税务总局关于福建平潭综合实验区个人所得税优惠政策的通知》(财税〔2014〕24号)

以上两个优惠政策,延长至2025年12月31日。

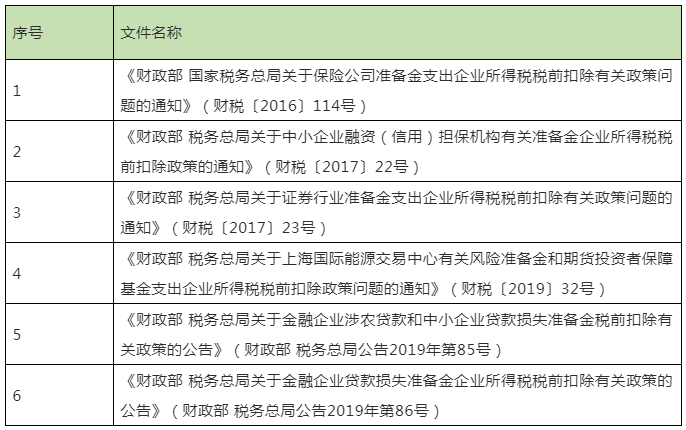

四、准备金税前扣除政策到期后继续执行

财税〔2016〕114号)等6个文件规定的准备金企业所得税税前扣除政策到期后继续执行:

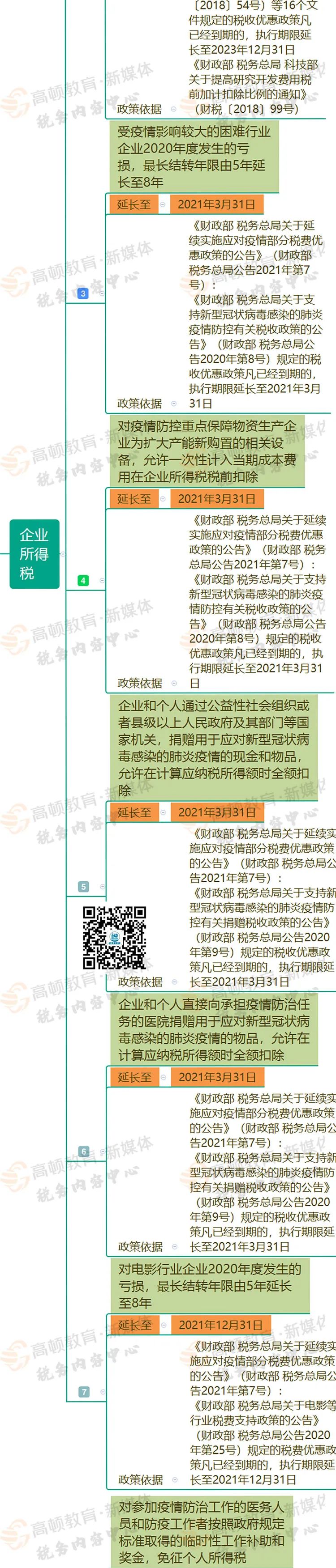

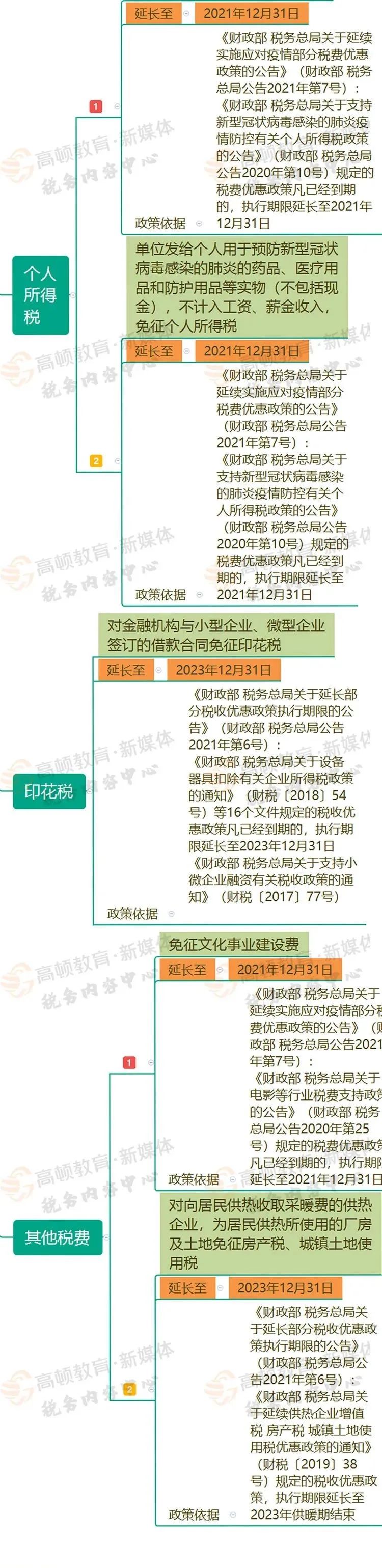

经统计,这次延期的政策共有20个:增值税8个,企业所得税7个,个税2个,印花税1个,其他税费2个,为方便大家直观了解都有哪些政策延期了,小编也给大家做了一张思维导图,延期政策和截止时间,一看便知↓↓↓

(点击图片可放大)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。

发表评论